- 手机:138 0000 0000

- 传真:+86-123-4567

- 全国服务热线:400-123-4567

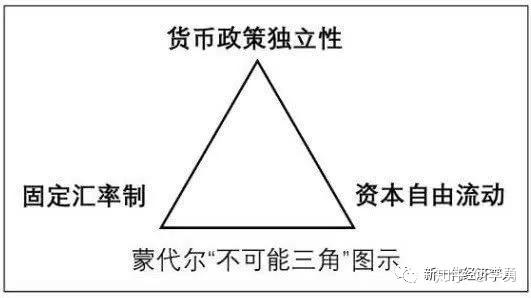

在开放经济的条件下,独立的货币政策意味着货币当局可以保留本国利率作为一个独立的政策工具来实现充分就业、物价稳定等国内经济目标。

也就是央行可以独立的通过利率政策,来对宏观经济进行一定的调控。这种不受外部资本干扰的政策制定被称作是货币政策的独立性。

然而按照不可能三角命题,一个国家没有办法同时享受固定的汇率,自由的资本流动与货币政策的独立。如果一个国家要想保持货币政策的独立,那么要么就放弃自由的资本流动,或者是放弃固定的汇率制度。

我国的政策更加偏向于维持固定的汇率制度与货币政策的独立性。从而放弃资本的自由流动。

楼上的角度是通过蒙三角来说的,我想还可以比较央行的独立性来分析央行货币政策的独立性。

发达国家的央行独立性都相当好,不论是fed,boj,boc,更何况ecb进行了跨越国家的最优货币理论试验(当然,我们不去看效果如何,马里奥大叔也是尽力的了,他那么萌)。这样的央行制度可以保证其真正的独立性,政治家和政府为了选票,经常会做出短视的举动来,只有能独立于行政机关的央行,才能从长期的角度来保证经济发展,减少失业。

但是回过头来看看中国现状,央行是正部级,银监会是正部级,证监会是正部级,保监会也是正部级。虽然说当时这样思路设置是好的,但是在这样的体系下必然会出现矛盾,特别是“在国务院的领导下”,央行怎么可能有自己的独立性呢。好在我国政党的单一性与政策的相对连贯性,这是原社会主义国家一致的结果,大家兄弟几个的央行都是这么悲剧,给政府打打下手。

言外之意是充分发挥市场作用

按照蒙代尔的“不可能三角”理论,货币政策独立性、固定汇率制度、资本自由流动,三者只能取其二。

比如说,中国选择货币政策的独立性,那么固定汇率与资本自由流动,二者只能取其一。

前些年,一些新兴国家选择“资本自由流动”与“货币政策的独立性”,从而放弃固定汇率制度,任由汇率浮动,最终被美国给剪了羊毛。

之后,这些国家往往选择维护政策独立性与固定汇率,放弃资本自由流动,但是为时已晚。

美国为何能割全世界羊毛呢?

因为美元是全球通用货币,它不需要选一个锚定对象,因为它自己就是锚,于是美国肯定会选择独立的货币政策与资本自由流动,放弃固定汇率。

反正,汇率波动越大,美国收割全球的机会越大。美国就是在美元的升值-贬值周期中去收割全世界的,固定汇率当然是美国所不愿意看到的。

这也是郭书记在论坛上批评美元过于“内向化”,只愿意享受权力,不愿意承受义务的原因。

面对美元的霸权,全球其它国家的决策就不能犯“非此即彼”的错误。

其他国家的经济决策,不能呆板地把“固定汇率、货币政策的独立性、资本自由流动”给划分开,傻乎乎地去做“三选二”的选择题,如果这样的话,就被蒙代尔给“忽悠”了。

对于中国而言,我们需要极大的政治智慧去做决策。

2015年,中国进行“811汇改”。改革使得人民币不再紧盯着美元这一单一货币,改为参考一篮子货币,这就使得人民币不再单边升值,而是双向浮动,改革总体是成功的,但是在这个过程中也出现一些风险。

由于在这个时期,中国坚持货币政策的独立性,汇率双向浮动,间接放开了资本自由流动,这使得老王、老郭们带着人民的血汗钱疯狂出境投资,外汇储备大量缩水。

后来,监管层不得不加强资本管制,造成人民币汇率贬值。说实话,由于我看懂了其中逻辑,也趁机赚了一拨。

其实,对于“不可能三角”理论,中国同样不能犯非此即彼的错误,我们必须根据具体时空下的要求,进行相应调配。

就拿2020年来说。

4月1日以来,中国已经放开金融市场,大力引进外资,中国在逐步放开自己的国债市场与股票市场,就是为了更好吸引外资在这个时候。

在这个时候,我们就更应该强调资本的自由流动,暂时放弃固定汇率,这也是最近1年来人民币汇率一直处于贬值状态的历史背景。

当然,货币政策的独立性、资本自由流动、固定汇率制三者之间的“微操”非常重要。在三者之间,一定要根据当时需要解决的核心问题,进行合理的“三选二”,而不是机械进行切片。

事实上,资本管制与资本自由流动性、固定汇率与浮动汇率、货币政策独立性与货币政策随波逐流之间并没有严格的界限,一定要顺势而为。

我们的团队人数

我们服务过多少企业

我们服务过多少家庭

我们设计了多少方案