- 手机:138 0000 0000

- 传真:+86-123-4567

- 全国服务热线:400-123-4567

有想买个学区房的打算,同时改善居住环境。不知道何时可以入手?

你看看过完年到现在的股市情况就知道了,一片哀嚎,尸横遍野。经济大环境非常差,后期可能会更差。这次疫情非常大的概率,会引发世界新一轮经融危机。经济大萧条,失业率陡增。至于房子,老板工厂都破产了,老百姓连工作都没了,你觉得房价还能撑住吗?这时候买房置换,不等于自己把自己往死路上带吗。银行可不管你有没有钱,有没有工作,你只要断贷了,他就会把你的房子拿走拍卖掉。你算算你自己的首付跟前期的月供,需要亏损多少钱。2020的时候就有人说过了,不要买房,不要投资,但是没人听,就跟股市崩盘前,人家劝你不好入市,不要炒股票,还是没人听,结果亏惨了跳楼了。为什么从古至今,能够挣钱的,永远只有那一小撮人,因为人性,因为贪婪,因为懦弱,因为从众,大众永远会是被割韭菜的那一波人,拦都拦不住。

你好,这是南京房价的最新分析,希望对你有所帮助。

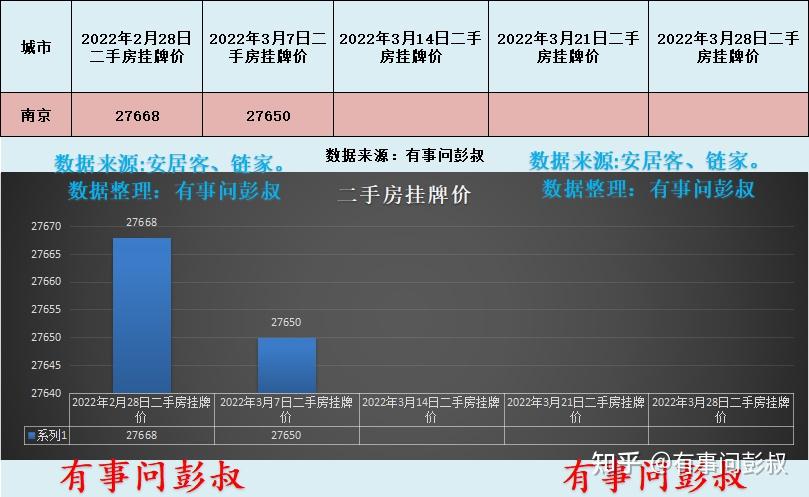

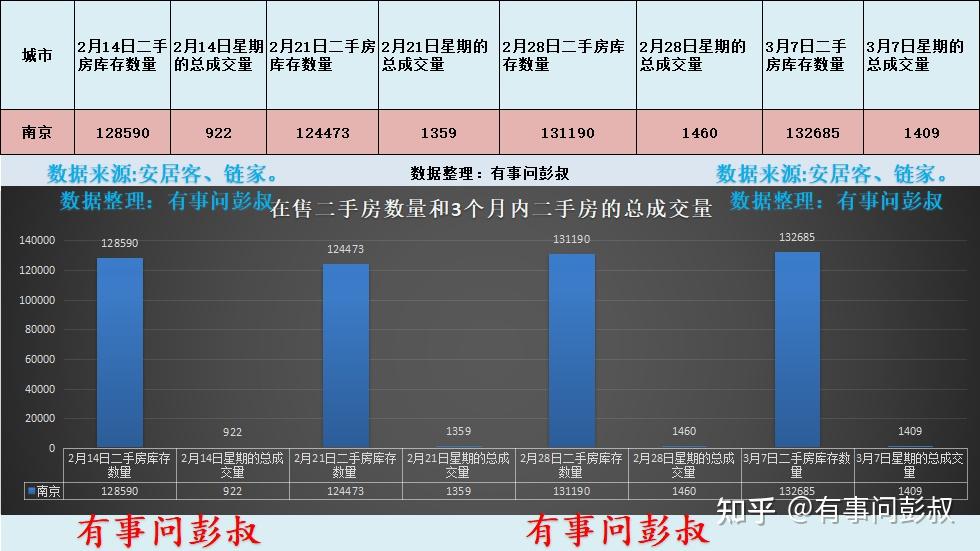

南京楼市2022年3月第一周数据出炉,其中:

一、南京楼市二手房挂牌价从27668元变为27650元,本周下跌18元,持续下跌。

二、南京楼市近三周在售二手房数量为124473套,131190套,132685套,持续增加。

三、南京楼市近三周在售二手房成交数量为1359套,1460套,1409套,上下震荡。

南京房价五连跌,四万炒房客被套南京楼市,南京楼市分析第11期。现在南京楼市真够冷的,别的城市都看到了小阳春了,南京楼市这会还没有看到小阳春。

这周南京的二手房挂牌价还在继续下跌,并且南京的二手房成交量也没有明显的增加,还是上下震荡,并且南京的待售二手房数量是越来越多了。这也是之前南京粉丝说的南京二手房不好卖,也是能对应上。

现在南京楼市的新房去化周期也已经达到了8个月,虽然不算是高库存,但是也能说明南京的新房库存量在增加。以前南京的河西南都没有什么小户型的房子,现在南京河西南居然也开始推出小户型的新房了。这说明南京楼市连最核心的河西南房价,都一定能稳赚了。

南京楼市这么冷,核心因素还是南京房价本身就高,而之前没有遭遇意外情况的时候,南京房价虽然高,但收入好歹还能稳住,而后来南京的收入有些跟不上南京房价了。

现在的南京楼市,如果不出台一些利好消息,有可能今年南京楼市连小阳春都没有,整个南京房价,会一直跌跌不休。

在南京买房要注意避开那些房价特别高的妖盘,不买那些高价盘,南京楼市还是比较稳的。

近期,南京接二连三的出台楼市救市政策。继苏州限售政策松绑之后,南京又出手了!

一则事关南京限售松绑的消息在中介的朋友圈刷屏了,后又被官方实锤。

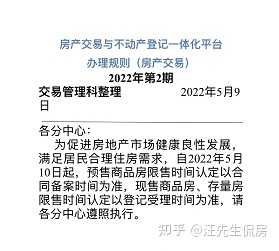

原文:自2022年5月10日起,预售商品房限售时间认定以合同备案时间为准,现售商品房、存量房限售时间认定以登记受理时间为准,请各分中心遵照执行。

调整后,新房限售时间从原来的办证满3年,调整为备案满3年,目前来看过往房源也会适用,也就是说之前买的新房也会按备案满3年进行入市交易。

二手房难卖,低价房源频现

南京楼市限售的松绑首先受益的是刚刚交付的预售商品房,原本需证载满3年现在变成网签备案满3年,凭空减少了2年的等待期!

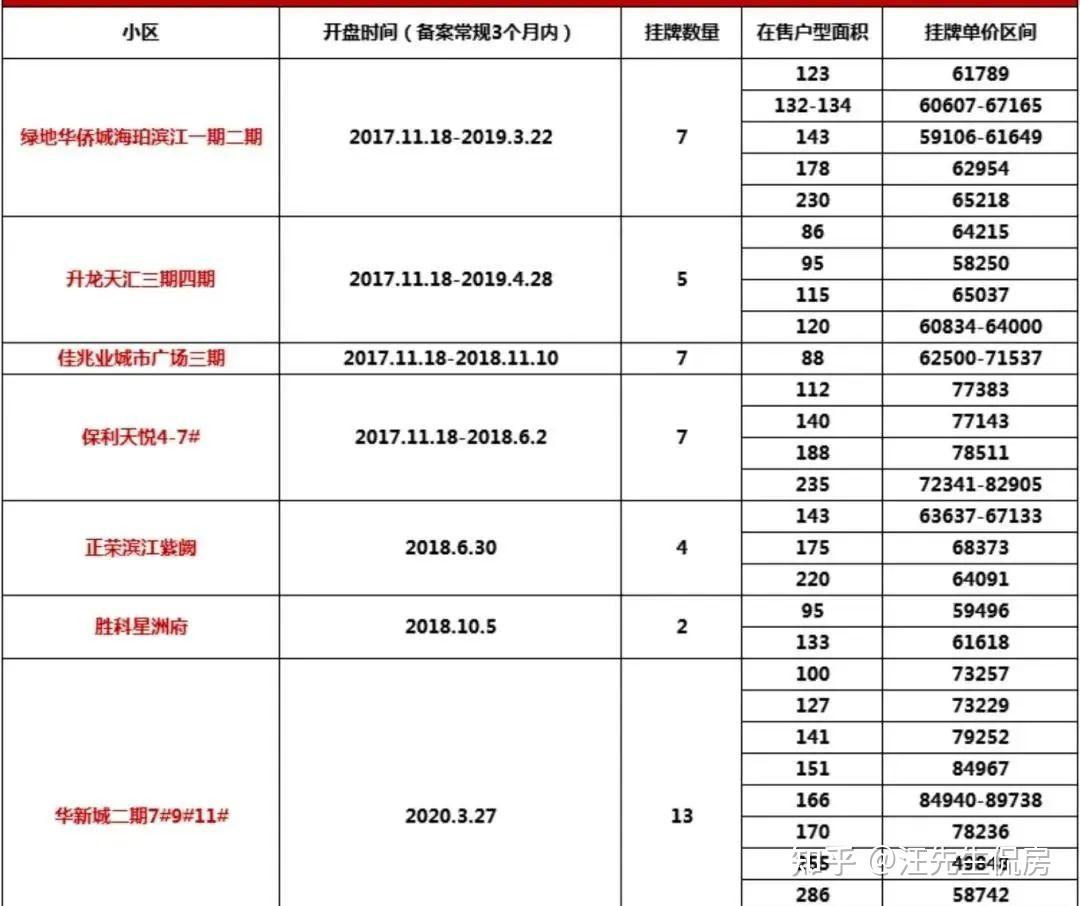

根据贝壳找房网,河西南多个原限售楼盘一夜之间新增上百个挂牌。

佳兆业城市广场三期,24套;正荣紫阙滨江,13套;绿地海珀滨江,27套,

升龙天汇四期,3套;朗诗熙华府,9套;而且还在陆续增加中......

如今限售的松绑导致南京二手房的新增挂牌在不断上涨,但由于买房的群体并没有相应的增长,导致目前二手房卖房难,部分热门小区有很多炒房人开始低价抛售房产。

近期,贝壳找房上龙湖春江郦城成交了一套房源,成交总价353万,成交单价40394元/㎡。

与小区46412元/㎡的均价相比,这套房源价格就低了6018元/㎡。该小区的业主群里有业主抱怨:低价房源出现会拉低小区的整体价格,提议小区卖房要统一报价。

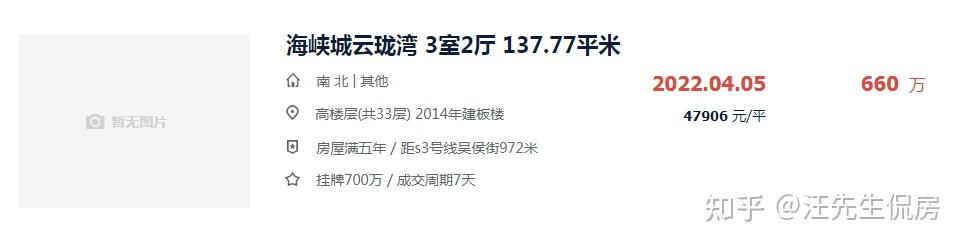

无独有偶,河西南的海峡城最近成交了一套137㎡,总价660万的三房,成交单价47906元/㎡。

相比之前的价格直接了仅1万元/㎡,但这不是个例。还有更多的位于河西南、江核以及学区房都有降价急售的房源,二手房内部的分化也很严重。

还是以海峡城为例,目前小区有244套二手房在售,二手房的报价出现严重分化,有部分业主报价还是在6万/㎡以上,而且挂牌周期超过100天;还有部分业主价格在5万/㎡之内,挂牌周期也接近40天。

二手房出现这种分化无非是部分卖家急需资金周转、或对市场走向悲观,从而低价抛售套现。但最根本的原因是成交量太低,二手房真心难卖!

近期南京限购政策的还在持续变化

1.0版本:

高淳、溧水、六合划入非限购区域

2.0版本:

非限购区域:高淳全域、溧水全域、六合全域

栖霞:仙林湖、迈皋桥、兴智(及尧化门)、栖霞山、龙潭

雨花:人居森林、板桥、雨花滨江

江宁:滨江、横溪、淳化、湖熟、禄口、方山南、汤山、正方新城

江北:桥北、高新区、五桥、三桥、桥林、城南中心、老山别墅

限购区域:建邺全域、鼓楼全域、秦淮全域、玄武全域

栖霞:仙林(含紫东孟北板块,仙林湖除外)、燕子矶

雨花:雨核、岱山、定坊、两桥、中央科创生活区、小行等

江宁:汇通路、麒麟、紫东东流片、东山、将军大道、上秦淮、九龙湖、百家湖、江宁大学城

江北:直管区、中央商务区、南工大、健康城等

3.0版本:

非限购区域:高淳全域、溧水全域、江北全域(浦口、六合)

栖霞:除(仙林、燕子矶)

雨花:人居森林、板桥、雨花滨江

江宁:除(东山、南京南站)

限购区域:建邺全域、鼓楼全域、秦淮全域、玄武全域

栖霞:仙林、燕子矶

雨花:雨核、岱山、两桥、小行等

江宁:东山、南站

随着南京限购和非限购区域的变化,也能看出南京楼市的分化在进一步加剧!

南京的区域分化由来已久

从原来的南京都市圈和南京的分化变成南京城区和南京郊区的分化,再到南京城区内部的分化,再到当下大校场和河西少数几个热门板块和其他板块的分化。

为何会出现这种变化,还是因为南京新房的海量供应!

原先大家以为热门板块的资源有限,就挤破头去抢。谁知这些板块就像奶牛,不论怎么挤都挤不干。

今年出来几块地,明年有出块地,硬生生把供不应求的热门板块变成烂大街没人买!

然后买房人把眼光都聚焦到最上层的几个天花板的板块!

眼下,无论河西、大校场等天花板板块,门槛都在千万级左右。普通家庭即使掏空了六个钱包,可能连验资可能都凑不齐,这就是现实!

实力的差距,就是明明你在我面前,我却够不到你!

南京楼市最重要的分化是来源于买房需求和收入下降的反差。

疫情当下买房人的收入在减少,看不到提升的空间,尽管楼市政策在持续松绑,但相对于目前所面临的情况,是明显是不够的。

疫情是导火索,它把很多未知的恐惧放大了,让很多人买房的念头产生动摇。

还有很多人开始提前还房贷,因为持币在手真的赚不到钱,与其来回折腾还不如还部分房贷,轻装上阵做个心无旁骛的打工人!

对楼市未来走向的不确定,导致了买房人持续观望。

高层表态:中共中央政治局4月29日召开会议

针对房地房:要坚持房子是用来住的、不是用来炒的定位,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展。

各地纷纷开始楼市自救

全国已有110多个城市出台房地产政策百余条,调控政策从三四线城市扩大至二线。

全国已有10个省会城市出台了救市政策,分别是郑州、哈尔滨、福州、兰州、昆明、南宁、银川、南京、长春、沈阳。

房贷利率触底,银行也放弃躺着赚钱了

4月末,在A股上市的42家银行全部公布了一季度报表。42家银行一季度利润合计是5625亿元,较2021年同期增长8.71%,平均每天净赚63.20亿元。42家银行当中,有16家银行净利润增速超过20%。

银行如此高的利润增长率,离不开购房者们的房贷贡献。但楼市调控少不了银行的助力,银行也要放弃躺着赚钱的方式了。

目前南京的房贷利率,已经有少数银行可做基准4.6%了,多数都在5%以内!全国其他一二线城市的房贷利率也在降降降,不部分城市的房贷利率都在5.3%以内了。

写在最后:

南京楼市的分化也许不是从救市开始,但在救市之下,我们更能看清楼市的裂痕!

NO.1壹

哈喽各位老铁,最近作者工作调动,忙于内卷,所以连着两个月都没有更新公众号。

这两个月的感触确实有很多,但由于时间仓促,我不想潦草的将所思所感呈现在大家面前。

现在开始继续更新,感谢大家的支持,也请大家多多理解!

NO.2贰

先聊宏观

中国楼市,一直都是政策占主导。

回顾近15年来,中国楼市出现四次危机:

第一次:2008年

第二次:2012年

第三次:2014年

第四次:2022年

起起落落之间,都离不开各类组合拳的调控。

通过观察:2021年10月(-0.76%)和2014年7月(-0.8%)都是周期中月环比低点,不同的点在于:

2014年(V型)

14年9月的“9·30”房贷新政的出台使得全年楼市迎来转折点,而后公积金政策调整、央行降息等一系列政策组合拳的叠加效应筑稳市场回暖根基,11月成交量年内首次同比增长,月环比跌幅开始快速收窄。

2022年(W型)

反观,2021年11月之后月环比跌幅也在缓慢收窄,但现在又有反复例如,2022年2月(0.34%)、2022年2月(0.4%)。

导致这种趋势主要原因为:全国救市和地方自救的区别。

08年和14年一旦市场达到谷底,马上就有全国性的救市政策出台(08年底的7折利率,14年的930救市政策及15年去库存),效果就是V型反弹。

而2022年,南京以地方救市为主,看似猛如虎,但对比全国性救市,地方救市还是没起到决定性作用。

一方面,各个城市放松步调无法一致,无法形成幅度上涨预期;

另一方面,地方性救市无法灵活使用功能强大的货币化手段,比方说打折利率和棚改。

其实,在2014年房价跌成狗的年代,很多城市没有限购和限贷,2015年依然房价一飞冲天。

换句话说,如果房价预期不涨且没有行之有效的货币手段,限贷、限售、限购的放松,相当于放了个寂寞。

所以,全国性救市来帮助恢复信心势在必行。

一、引导房价上涨预期,给买房人勇气

二、增加工资收入水平,给买房人底气

NO.3叁

再聊微观

最近,拜访了南京的一些售楼处,销售员常向我抱怨,第一是缺客户,第二是客户缺钱;

几个开发商领导也表示:南京公司2021年起以后拿的很多项目都是亏的,而且往往是巨亏。

伴随着南京市面上也逐渐出现了烂尾楼,可以说在南京买地的房企惨的不像样。

而南京的楼市操盘手官老爷们日子也不好过,本以为手上的工具箱都是双王、4个2,打出来吓买房人一跳,生怕房价随之水涨船高,所以唯唯诺诺小心翼翼不敢用。

结果那些不敢轻易使用的“核武器”在市场规律和经济下行面前,竟无法扭转局势,所以操盘手也慌了。

其一,

从土地操盘角度,南京目前土地出让节奏快,导致新房存量较大。

清仓式的出让,后续就是长时间的疗伤,不讲策略、不看行情,清仓供地,市场哪能接受得了。

更可怕的是,zf把地卖完后,就更没心思继续投入基建配套了。所以我提议:存量大的地方,出让节奏可以放缓,去库存为主。

其二,

南京没有支柱产业的有效带动,到处建学校、地铁,炒概念,产业却跟不上,眼下的事情:

文章的最后,还是值得表扬一下,南京二手房的成交数据。

对比苏州杭州算是可圈可点,二手房成交量其实是衡量一个城市实际有效人口的核心指标,这点上南京长年压倒杭州,苏州,有效人口的支撑更多的还是对南京城市未来的信心。

时间已经进入2022年四季度中旬,南京楼市经过上半年各种花式托底,没有改变市场行情,房地产整体无论成交量还是价格都在继续下探。

链家网最新数据显示,截至10月7日,挂牌已经达到了13.48万套。也即过去半年,南京的二手房挂牌量增加了1.61万套。

与南京一样,炒房客挂牌量离场的城市,同样发生在其热点城市,而且多数比南京 还厉害,比如重庆、武汉、青岛、苏州、成都、佛山。意味着当下的中心城市,在成交量与房价转向的当下,都遭遇着投资客挂牌离场、落袋为安的局面。

细心观察这一轮周期,不难发现这样一个现象:成熟区相比新城区、远郊区、都市圈更抗跌,因为成熟区入住率很高,投资客少,价值主要基于当下的资源,未来不确定性小,遇到市场情绪波动抛盘小,区域加推新盘少;而新城区(尤其是非一线新城区)、远郊区、都市圈,一般入住率较低,投资客多,价值依附未来发展的资源或其他板块的外溢,经济周期影响大,遇到市场情绪波动抛盘大,或者区域加推新盘多。

是否要上车,是否要去抄底,这是好多在观望的购房人思考的问题。

1、南京的限售政策调整,从“办证满三”到“备案满三”,提前解禁了一大批投资客,尤其是新楼盘集中的江北核心区和河西南等新城区,短期受到的冲击较大,因为二手次新房和新房同时在增加供应量。

2、由于房产的居住属性、居住价值已经成为当下购房者的主要考量,那么成熟度高的地段、品质高的住宅,往往更占优势,谁都想住一个地段方便(或稀缺)的好房子,所以他们更抗跌。

3、成熟区的房子不稀缺,稀缺的是成熟区还能有品质的好房子,所以像金陵雅颂居、海玥名都、中航金城一号等近阶段表现非常好;新城区新房不稀缺,稀缺的是品质脱颖而出的新房,这也是未来的方向所在。

4、除非孩子确实需要上学,其他情况学区因素在购房考量中的占比大幅降低,比如之前有人宁可买学区好、品质差的房子以便增值,也不买品质好、学区弱或不确定的房子,现在基本不会了。

5、当下的逻辑大家已经清楚,关键是未来。有些新板块短期供应量激增引发价格回落,但未来供应量会缩减,且仍然是发展重心,在经过价格回调之后,看上去很“恐慌”,其实已经跌出机会。

6、如果说抄底,那机会肯定还是在核心新城区,尤其对于部分刚需而言,曾经河西南甚至江北核心区的门槛摸不到,现在可以从容上车,进入核心新城区,甚至还可以挑一下户型和品质,这个机会很难得,解决自住的同时进入核心新城区,怎么看也不会吃亏。还有就是资金到位的改善客了,这个时候无论新房还是二手,都可以挑挑品质,人选房子,不再是房子选人。既然是改善,就改得好、改到位,不用再随便一个楼层就慌忙上车,贷款利率也低。

7、从新一轮南京城市规划看,河西、南部新城、江北新区和城中依旧是南京的四大核心所在,从中合围、与之毗邻的板块也值得看好,而如果自身的活动范围确实不在上述片区,则尽可能选区域能级最高的板块品质较好的房子。淡季抄底,千万不要只图价格便宜,更要看中未来的价值和流动性。

我们的团队人数

我们服务过多少企业

我们服务过多少家庭

我们设计了多少方案